がん患者さんが利用できる公的制度には主に高額療養費、医療費控除、傷病手当金、基本手当があります

専門家に相談して、経済的リスクに備えましょう

ファイナンシャルプランナー 黒田 尚子氏

がんの治療には、当然ながら医療費が必要です。治療が長期化して医療費がかさむ一方、治療のために休職して収入が減り、生活が苦しくなる方も少なくありません。

こうした経済的リスクに備えるには、医療費を①国からの「公的制度」、②勤務先からの「付加給付」をベースに、「自助努力」として不足分を自分で準備する方法がベストです。

今回は、①「公的制度」の中から、最低限覚えていただきたい3つの制度と、退職後の基本手当をご紹介します。

1.「高額療養費制度」について

(1)高額療養費制度とは

医療費の家計負担が重くならないよう、病院、薬局など医療機関の窓口で支払う医療費が1カ月(毎月1日から末日まで)で自己負担の上限額をこえた場合、こえた額が高額療養費として支給されます。

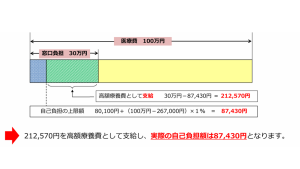

<例>69歳以下・年収約370~770万円の場合(3割負担)

100万円の医療費で、窓口の負担(3割)が30万円かかる場合

※表は厚生労働省保健局「高額療養費制度を利用される皆さまへ」(平成30年8月診療分から)より引用

ご自身が加入している公的医療保険(健康保険組合、協会けんぽ等)に高額療養費の支給申請書を提出することで、後日、窓口で支払った医療費のうち、自己負担上限額をこえた額が還付されます。

マイナ保険証をご利用の方は、「限度額情報の表示」に同意することで窓口での支払いが自己負担限度額までとなります。

がん患者さんであれば、この制度を利用したことがある方は多いかも知れません。しかし、しっかりと理解して使いこなしている方は意外と少ないように思われます。ぜひ(2)以降の項目をチェックしてください。

(2)必ず自己負担限度額を確認しよう!

医療者が高額な医薬品を処方するときに「保険が適用になるし、高額療養費があるから大丈夫」と言う場合がありますが、その言葉を鵜呑みにしてはいけません。

高額療養費と一口に言っても、年齢や収入によって自己負担の上限額は違います。年収が最も高い区分では、ざっくり言って1カ月の上限額が25万円を超えないと高額療養費の適用を受けられないのです。高額な医療費がかかるのに、自己負担額が高すぎて高額療養費の適用にならなかったというケースも少なくありません。自分自身の自己負担上限額を知った上で、医療者と医療方針を話し合うことが大切なのです。

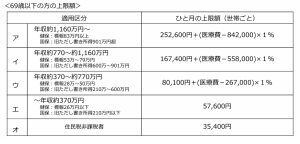

まずは下の表で自己負担上限額を確認してみましょう。

※厚生労働省保健局「高額療養費制度を利用される皆さまへ」(平成30年8月診療分から)より引用

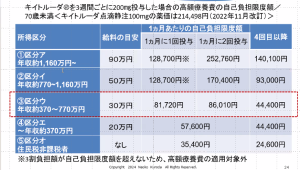

具体例をあげますと、1回約13万円のキイトルーダーを3週間ごとに200mg投与した場合の高額療養費の自己負担額がこちらです。

国税庁 の「2022(令和4)年分 民間給与実態統計調査」によると、1年を通じて勤務した給与所得者の1人当たりの平均給与は458万円となっています。

これに該当する、区分ウの月収約30万円の方が1カ月1回投与する場合、自己の負担限度額は8万1720円ですので、医療費約13万円かかったとしても5万円程度が高額療養費として戻ってきます。

しかし、月収50万、90万の方となると負担限度額が12万8700円です。つまり、高額療養費は適用対象外です。

自己負担額が多い方は、月に2回以上治療を受ける「多数回該当」や、複数の医療機関での医療費や、家族の医療費を合算できる「世帯合算」などの仕組みを利用することで負担を軽減できる場合もあります。

まずは自己負担限度額を知り、経済的リスクに備えてください。

(3)気をつけておきたい高額療養費制度の落とし穴

高額療養費制度は、すべての医療費が対象となるわけではありません。また、手続きをせずにいると、自己負担額が増える場合もあります。

主な注意点をあげますので、ご確認ください。

・適用になるのは保険診療のみ!

差額ベッド代、ウィッグ代などは適用対象外となります。

・お金が戻ってくる(還付される)のは2~3ヶ月先

高額療養費の申請手続きを行った後、お金が振り込まれるまで時間がかかります。その間の医療費を預貯金などでやりくりする必要があります。また、限度額適用認定証を医療機関に提出していても、複数の医療機関にかかっている場合や院外処方を利用している場合など合算する必要があるなら、還付のための手続きが必要なケースもあります。

・同じ治療・薬剤でも、所得区分が違えば自己負担額が違う

ぎりぎり自己負担上限額に届かず、苦しくなることも・・・例えば、乳がんでよく使われる分子標的治療薬のハーセプチン(トラスツズマブ)の費用は、体重50kgの患者さんの場合 18回(3週間に1回)の投与で216万円(3割負担65万円)。単純に計算すると1回約3.6万円です。1カ月に2回投与する場合でも7.2万円となりますから、多くの人が該当する高額療養費の所得区分ウの限度額には達していません。

・専業主婦など、個人の収入が低い人でも、世帯主の収入が高ければ自己負担額が高くなる

専業主婦やパートで働く妻など扶養に入っている場合は、治療を受けるご本人の収入が少ないorなくても世帯主の所得区分で限度額が決まります。

・複数の医療機関(病院と院外薬局など)にかかる場合、手続きが必要

病院と院外の薬局、それぞれの支払いが自己負担額の上限額をこえない場合でも、病院と薬局での支払いを合算して高額療養費制度の適用を受けることができます。合算するために、加入している医療保険によっては、払い戻しの手続きを行う必要があります。

→以上を踏まえ、普段からイザというときのために生活費3~6カ月分の預貯金を生活防衛資金として確保しておくことをおすすめします。

2.知らないと損する?「医療控除」について

医療控除は、税制上の仕組みの一つです。1月1日~12月31日までの1年間に、世帯の医療費が10万円をこえた場合、確定申告をすることで支払った所得税が戻ってきます。

確定申告をしたことがなく、苦手意識をもつ方がいらっしゃるかもしれませんが、医療機関で支払った医療費の他にも対象となる項目がありますので、ぜひ確定申告を検討してみてください。

(1)押さえておこう! 医療費控除のポイント

・1年間(1月1日~12月31日)の医療費が10万円をこえた場合、最高で200万

円まで戻ってきます。所得金額によっては、10万円以下でも控除が受けられ

る場合があります。

※あくまで支払った税金が戻ってくる仕組みです。納めた税金が少なけれ

ば、控除額も少なくなります。

・医療機関に支払う医療費・医薬品代だけでなく、医療機関に行くまでの交

通費、入院時の食事代・部屋代(差額ベッド代は対象外)、介護用オムツ代

(初回は主治医が作成した「おむつ使用証明書」が必要)なども対象となり

ます。

・扶養家族の医療費もまとめて申告することができます。

・申告し忘れた場合も、5年以内であれば申告できます。

(2)確定申告したいと思ったら、まずは相談を

確定申告には、必要書類をそろえて郵送で提出する方法と、e-Tax(国税電子申告・納税システム)で提出する方法があります。

詳しくは、お近くの税務署、税理士にご相談ください。確定申告の時期が近づいてくると、市役所やショッピングモール等で無料相談会が行われることもあります。

3.療養で仕事を休職するときのマストアイテム「傷病手当金」

これまでにご紹介した「高額療養費制度」「医療費控除」は、医療費に困ったときに支えとなる制度です。

それに対し、療養のため仕事を休職し、給料が十分にもらえないときのマストアイテムが「傷病手当金」という制度です。会社員の方にはぜひ知っていただきたいと思います。

(1)支給される条件

- 病気やケガの療養が理由で仕事ができないこと

就労・労務不能であることを証明するため、医者からの診断書が必要です。

- 連続する3日間の待機期間後、4日目以降も仕事に就けないこと

待機期間の3日間に土日が含まれていても構いません。

- 休業した期間に給与の支払いがないこと

(2)支給額の目安

基本的に、標準報酬日額の3分の2が支給されます。

ただし、社会保険料や住民税の支払いが発生しますので、手取り額はもっと少なくなります(所得税はかかりません)

(3)支給期間

傷病手当金が支給される期間は、支給開始日から1年6カ月です。

1年6カ月連続で休職する場合だけでなく、半年ずつ3回にわけて休職するなど、途中で復職することになっても、条件に該当すれば通算で1年6カ月支給されます。

(4)退職してもあきらめないで! 資格喪失後の継続給付について

傷病手当金は、健康保険の被保険者に対して支給されますので、退職などで被保険者でなくなると(資格喪失すると)支給されなくなります。

しかし、一定の条件を満たすと、退職後も継続して傷病手当金を受け取れます。

ただし、傷病手当金は、雇用保険の基本手当とは一緒にもらえません。がん治療が長引いて、すぐに働けず、傷病手当金を受給し続けるなら、後述の通り、受給資格期間延長の手続きをしておくことをお勧めします。

<継続給付の条件>

- 資格喪失日(退職日など)の前日までに、被保険者期間が継続して1年以上ある。

- 資格喪失日(退職日など)に仕事を休んでいる。

退職日に挨拶・引き継ぎのため出勤してしまうと、資格が消失しますので、ご注意ください。

※資格喪失後は1日でも仕事に復帰すると、1年6カ月の受給期間中であっても受給できなくなります。

4.やむを得ず仕事を辞めた後の、基本手当について

療養のためにやむを得ず退職した場合、雇用保険の被保険者は基本手当が受け取れます。いわゆる「失業保険」とか「失業手当」などと言われるものです。下記の情報をもとにお近くのハローワークまでご相談ください。

(1)「特定理由離職者」について

自己都合の退職であれば、ハローワークに申請した日から7日間の待機期間後、約2カ月後に基本手当が支給されます。

しかし、自己都合であっても、がんなどの病気でやむを得ず退職した場合、「特定理由離職者」として認められれば、7日間の待機期間後、翌日から受け取ることができます。

(2)受給期間の延長について

失業手当の受給期間は、離職した日の翌日から1年間です。

1年を過ぎても、病気で働くことができない状態が30日以上続いた場合

は、受給期間を延長することができます。

延長期間は最大3年間です。最初の1年をあわせて、最大4年間、受給でき

るということになります。

6.生活で困る前に、まずは専門家にご相談を

以上、「高額療養費」「医療費控除」「傷病手当金」「基本手当」についてご紹介しました。

これらの制度は、受け取る方の年齢・年収・被保険期間などによって受け取れる金額や受給期間、条件が細かく設定されています。手続きに必要な書類、申請先も制度によって異なります。何か困りごとがありましたら、お近くの専門家や自治体、医療機関の相談窓口等でご相談ください。最近では、がん保険などの保険付帯サービスでも相談できる場合があります。また、私たちが運営する「一般社団法人 患者家計サポート協会」でも、ご相談が可能です。

一般社団法人 患者家計サポート協会について

がん患者さんのお金のつらさ「経済毒性」を解決する、ファイナンシャルプランナーの非営利団体です。勉強会やオンラインによる無料相談を行っていますので、ぜひHPをご覧ください。

https://patient-support-fp.com/